策略名称

CTA策略之简易波动EMV策略

策略作者

扫地僧

策略描述

与其他技术指标不同,简易波动(Ease of Movement Value)反映的是价格、成交量、人气的变化,它是一种将价格与成交量变化相结合的技术,它通过衡量单位成交量的价格变动,形成一个价格波动指标。当市场人气聚集,交易活跃时提示买入信号;当成交量低迷,市场能量即将耗尽时提示卖出信号。

简易波动EMV根据等量图和压缩图的原理设计而成,它的核心理念是:市场价格仅在发生趋势转折或即将转折时,才会消耗大量能量,外在表现就是成交量变大。当价格在上升的过程中,由于推波助澜的作用,不会消耗太多的能量。虽然这个理念与量价同升的观点相悖,但的确有其独特的地方。

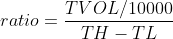

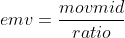

第一步:计算mov_mid

其中TH代表当天最高价,TL代表当天最低价,YH代表前日最高价,YL代表前日最低价。那么如果MID > 0意味着今天的平均价高于昨天的平均价。

EMV的作者认为,巨量上涨伴随的是能量的快速枯竭,上涨往往不会持续太久;反而温和的成交量,能够保存一定的能量,往往使上涨持续更久。一旦上涨趋势形成,较少的成交量就能推动价格上涨,EMV的数值就会升高。一旦下跌趋势行情形成,往往伴随的是无量或少量下跌,EMV的数值就会下降。如果价格处于震荡行情或者价格上涨和下跌都伴随较大成交量时,EMV的数值也会接近于零。因此你会发现,EMV在大部分行情中都处于零轴下方,这也是这个指标的一大特色。站在另一个角度看,EMV重视大趋势且能够产生足够利润的行情。

EMV的用法相当简单,只要看EMV是否穿越零轴即可,当EMV在0以下时,代表市场弱市;当EMV在0以上时,代表市场强市。让EMV由负数转为正数时应该买进;当EMV由正数转为负数时应该卖出。其特点是不仅能较好的避免市场中的震荡行情,而且还能在趋势行情启动的时候及时入场。但由于EMV反映的是价格在变动时的成交量的变化情况,所以仅对中长期走势有作用。对于短线或交易周期比较小的行情EMV的效果很差。

第1步:编写策略框架

# 策略主函数

def onTick():

pass

# 程序入口

def main():

while True: # 进入无限循环模式

onTick() # 执行策略主函数

Sleep(1000) # 休眠1秒

发明者量化(FMZ.COM)采用轮训模式,首先需要定义一个main函数和一个onTick函数,main函数是策略的入口函数,程序会从main函数开始逐行执行代码。在main函数中,写入while循环,重复执行onTick函数,所有的策略核心代码都写在onTick函数中。

第2步:获取持仓数据

def get_position():

position = 0 # 赋值持仓数量为0

position_arr = _C(exchange.GetPosition) # 获取持仓数组

if len(position_arr) > 0: # 如果持仓数组长度大于0

for i in position_arr: # 遍历持仓数组

if i['ContractType'] == 'IH000': # 如果持仓品种等于订阅品种

if i['Type'] % 2 == 0: # 如果是多单

position = i['Amount'] # 赋值持仓数量为正数

else:

position = -i['Amount'] # 赋值持仓数量为负数

return position # 返回持仓量

因为在这个策略中,只使用了实时的持仓数量,为了方便维护,这里使用get_position封装了持仓量,如果当前持有多单就返回正数,如果当前持有空单就返回负数。

第3步:获取K线数据

exchange.SetContractType('IH000') # 订阅期货品种

bars_arr = exchange.GetRecords() # 获取K线数组

if len(bars_arr) < 10: # 如果K线数量小于10根

return

在获取具体的K线数据之前,首先要先订阅具体的合约,使用发明者量化的SetContractType函数,并传入合约代码即可,如果想知道该合约的其他信息,也可以使用一个变量来接收这个数据。接着使用GetRecords函数就可以获取K线数据,因为返回的是一个数组,所以我们使用变量bars_arr来接受它。

第4步:计算emv

bar1 = bars_arr[-2] # 获取上一根K线数据

bar2 = bars_arr[-3] # 获取前一根K线数据

# 计算mov_mid的值

mov_mid = (bar1['High'] + bar1['Low']) / 2 - (bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # 如果被除数不为0

# 计算ratio的值

ratio = (bar1['Volume'] / 10000) / (bar1['High'] - bar1['Low'])

else:

ratio = 0

# 如果ratio的值大于0

if ratio > 0:

emv = mov_mid / ratio

else:

emv = 0

在这里我们并没有使用最新的价格来计算EMV的值,而是采用相对滞后的当前K线出信号,下根K线发单的方法。这么做的目的是让回测更接近于实盘交易。我们知道,尽管现在量化交易软件已经非常先进了,但还是很难做到完全模拟真实的实盘Tick环境,特别是面对回测Bar级超长数据时,所以就采用这个折中的方法。

第5步:下单交易

current_price = bars_arr[-1]['Close'] # 最新价格

position = get_position() # 获取最新持仓量

if position > 0: # 如果持有多单

if emv < 0: # 如果当前价格小于牙齿

exchange.SetDirection("closebuy") # 设置交易方向和类型

exchange.Sell(round(current_price - 0.2, 2), 1) # 平多单

if position < 0: # 如果持有空单

if emv > 0: # 如果当前价格大于牙齿

exchange.SetDirection("closesell") # 设置交易方向和类型

exchange.Buy(round(current_price + 0.2, 2), 1) # 平空单

if position == 0: # 如果无持仓

if emv > 0: # 如果当前价格大于上唇

exchange.SetDirection("buy") # 设置交易方向和类型

exchange.Buy(round(current_price + 0.2, 2), 1) # 开多单

if emv < 0: # 如果当前价格小于下巴

exchange.SetDirection("sell") # 设置交易方向和类型

exchange.Sell(round(current_price - 0.2, 2), 1) # 开空单

在下单交易之前,我们需要先确定两个数据,一个是下单的价格,另一个是当前的持仓状态。下单的价格很简单,直接使用当前的收盘价加减品种的最小变动价位即可。由于我们之前已经使用get_position函数封装了持仓量,所以这里直接调用即可。最后就是根据EMV与零轴的位置关系开平仓了。

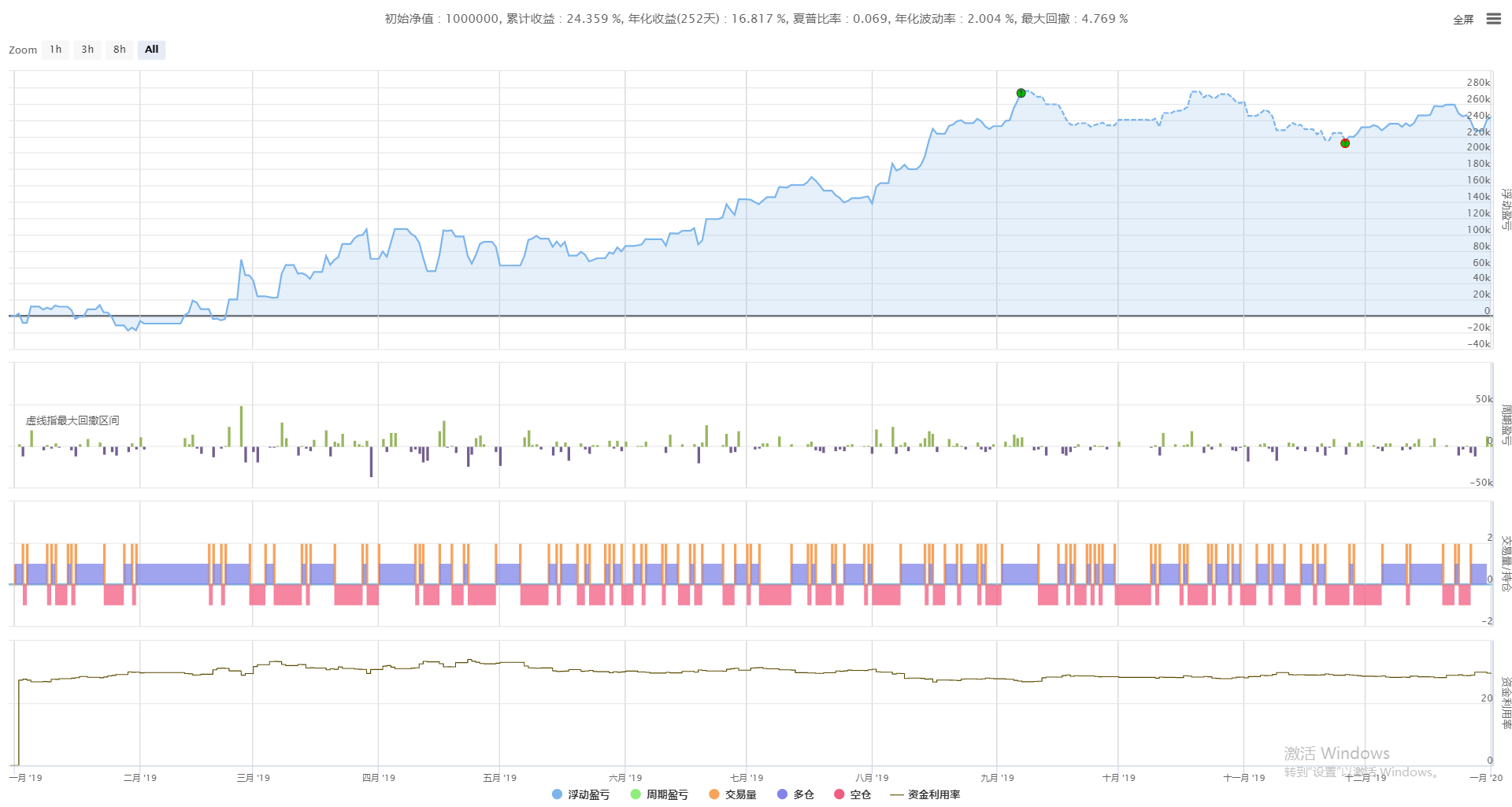

回测配置

回测日志

资金曲线

通过本节课程学习,可以看出EMV与普通交易者的看法相反,但却不无道理。由于EMV引入了成交量数据,因此比其他单纯用价格计算的技术指标,更能有效发现价格背后的东西。每一种策略都有着不同的特点,只有充分了解不同策略之间的优缺点,去其糟粕取其精华才能离成功更进一步。

源码 (python)

'''backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# 获取持仓数量

def get_position():

position = 0 # 赋值持仓数量为0

position_arr = _C(exchange.GetPosition) # 获取持仓数组

if len(position_arr) > 0: # 如果持仓数组长度大于0

for i in position_arr: # 遍历持仓数组

if i['ContractType'][:2] == 'IH': # 如果持仓品种等于订阅品种

if i['Type'] % 2 == 0: # 如果是多单

position = i['Amount'] # 赋值持仓数量为正数

else:

position = -i['Amount'] # 赋值持仓数量为负数

return position # 返回持仓量

# 策略主函数

def onTick():

exchange.SetContractType('IH000') # 订阅期货品种

bars_arr = exchange.GetRecords() # 获取K线数组

if len(bars_arr) < 10: # 如果K线数量小于10根

return

bar1 = bars_arr[-2] # 获取上一根K线数据

bar2 = bars_arr[-3] # 获取前一根K线数据

mov_mid = (bar1['High'] + bar1['Low'])/2-(bar2['High'] + bar2['Low'])/2

if bar1['High'] != bar1['Low']: # 如果被除数不为0

ratio = (bar1['Volume'] / 10000) / (bar1['High'] - bar1['Low'])

else:

ratio = 0

if ratio > 0: # 如果ratio的值大于0

emv = mov_mid / ratio

else:

emv = 0

current_price = bars_arr[-1]['Close'] # 最新价格

position = get_position() # 获取最新持仓量

if position > 0: # 如果持有多单

if emv < 0: # 如果当前价格小于牙齿

exchange.SetDirection("closebuy") # 设置交易方向和类型

exchange.Sell(round(current_price - 1, 2), 1) # 平多单

if position < 0: # 如果持有空单

if emv > 0: # 如果当前价格大于牙齿

exchange.SetDirection("closesell") # 设置交易方向和类型

exchange.Buy(round(current_price + 0.8, 2), 1) # 平空单

if position == 0: # 如果无持仓

if emv > 0: # 如果当前价格大于上唇

exchange.SetDirection("buy") # 设置交易方向和类型

exchange.Buy(round(current_price + 0.8, 2), 1) # 开多单

if emv < 0: # 如果当前价格小于下巴

exchange.SetDirection("sell") # 设置交易方向和类型

exchange.Sell(round(current_price - 1, 2), 1) # 开空单

# 程序入口函数

def main():

while True: # 循环

onTick() # 执行策略主函数

Sleep(1000) # 休眠1秒策略出处

https://www.fmz.cn/strategy/213636

更新时间

2021-10-26 15:56:56